紡織品行業按用途可大致分為產業用紡織品、服裝用紡織品和家用(裝飾用)紡織品三大門類�����。目前中國主要以用途對產業用紡織品進行分類��,包含農業栽培�;篷蓋布�����、帆布�;土工織物��;勞保����、防護用品�����;文娛�、體育用品基布;醫療衛生及婦嬰保健材料�;國防工業用材等16項�。

在中國���,產業用紡織品興起于上世紀50年代����,經過半個世紀的發展�,產業用紡織品行業已經成為中國紡織品的三大支柱行業之一���。

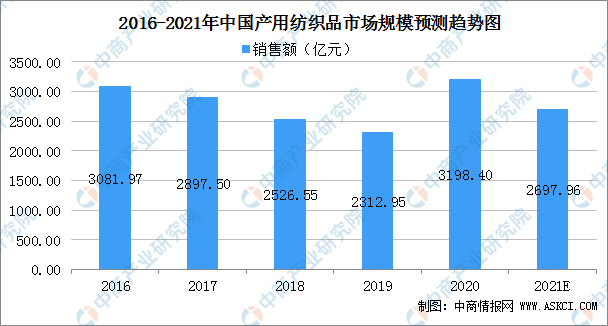

市場規模

中國加入WTO以后��,在國內外市場需求的強勁推動下���,紡織行業發展進入“快車道”,行業規模和經濟效益持續增長����。2016-2019年,產用紡織品的價格下跌��,銷售額亦隨之下降��;2016年中國產用紡織品銷售額達3081.97億元����,2019年下降為2312.95億元���。2020年疫情爆發���,短時間內對口罩�����、防護服等應急防控物資的需求增加��,銷售額進一步提高,達3198.4億元��,隨著疫情得到控制���,預計2021年中國產用紡織品銷售額趨向平穩,將達2697.96億元��。

(一)經濟的發展及居民消費水平的提高

中國經濟持續發展,GDP增速多年保持在較高水平�,國民收入持續增長。目前�����,隨著中國社會消費結構的轉型升級��,消費結構由生存型消費向發展型消費��,由傳統消費向新型消費,由數量�、價格消費向品質消費升級。產業用紡織品具有抗拉伸、抗撕裂����、粘合強度高、耐候性好�、防火阻燃、抗紫外線�����、氣密性強等多種優點����,廣泛適用于運動休閑、戶外用品����、醫療衛生�����、安全防護�����、交通工具����、建筑工程等多領域市場��,正好契合當前消費升級的時代背景��,使得中國產業用紡織品行業發展前景十分廣闊。

(二)國家產業政策推動行業的快速發展

2018年8月��,中國紡織工業聯合會在《紡織行業工業互聯網發展行動計劃(2018-2020年)》中強調了���,需要加強對紡織行業發展工業互聯網的組織和引導����,組織有條件的產業集群��、專業市場、優勢企業���、解決方案服務商等行業資源形成合力,積極探索�、實踐適合行業特點和需求的工業互聯網建設與應用,創造紡織行業工業互聯網發展的良好基礎環境�����。

2020年1月,國家發改委在《產業結構調整指導目錄(2019年本)》中����,鼓勵采用非織造��、機織、針織��、編織等工藝及多種工藝復合��、長效整理等新技術�����,生產功能性產業用紡織品�。

上述鼓勵政策的出臺不僅激勵行業積極創新以滿足各領域需求�����,也為本行業發展營造良好政策環境����,有效促進行業穩定高速發展�����。

(三)技術進步使得下游應用領域不斷拓寬

目前����,國內產業用紡織品的研發主要集中在新型原料����、新型生產裝備開發����、功能整理技術、新型復合工藝等領域��,相關技術的提升帶動了產品性能的改良��,使得其無論在質量還是功能性方面均能滿足越來越多的需求��,從而進一步拓展了下游市場應用領域�����,推動了整體產業的升級�����。

(四)東南亞、非洲等國家地區市場需求旺盛�����,國際市場空間廣闊

近年來,隨著東南亞��、非洲等“一帶一路”沿線國家和地區經濟的快速發展��,以及歐���、美、日����、韓等傳統市場需求的溫和增長,市場的總體需求將進一步得到釋放�,中國企業也將獲得進一步拓展市場空間的機遇����,為中國產業用紡織品行業的發展帶來有利的市場條件。